本站非金帮得软家园官方网站 所有软件和文章来自互联网 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告。

精品为您呈现,快乐和您分享!

收藏本站

大小:6K 语言:简体中文

授权:免费软件 区域:国产软件 时间:2024-12-11

平台:Windows11,Windows10,Windows8,Windows7

推荐指数:

应用简介

2、审阅现金日记账并同时与现金收付凭证相核对。

3、由出纳员将已办妥现金收付手续的收付款凭证登入现金日记账,并结出现金结余额。

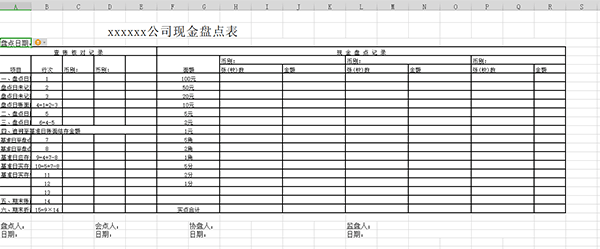

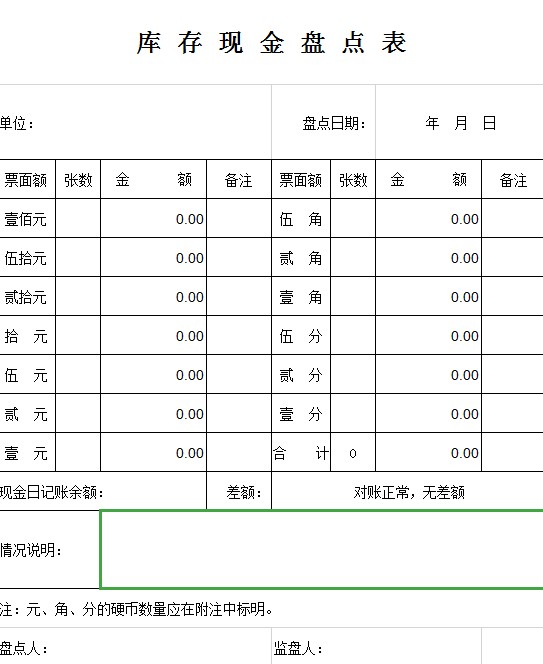

4、盘点保险柜的现金实存数,同时编制“库存现金盘点表”,分币种、面值列示盘点金额。

5、盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作出记录或适当调整。

2、实施盘点最佳时间应选择在营业前(上午上班)或营业终了(下午下班)后,这样既可避免打扰被审计单位正常的经营业务,又可防止被审计单位对盘点出的问题有这样或那样的解释,影响现金盘点预期效果。

3、组织安排库存现金的清点工作前,先要求出纳取出保险柜中混入属于私人个人的钱,然后要求出纳将保险柜外所有单位公款全部放入保险柜,最后封存保险柜,避免由于单位钱和出纳个人钱混淆,影响最后盘点数的认定。

4、当现金存放在单位不同地点的保险柜时,应安排几个盘点小组同时对单位每一存放处的保险柜现金展开盘点,或将每一存放处保险柜先做封存,然后逐一盘点。避免被审计单位在现金实际盘点过程中,采取拆东墙补西墙的办法应付盘点,致使此次盘点失去原有的作用,达不到预期的审计目标。

5、审计人员应邀请被审计单位会计主管、会计、出纳等一同到盘点现场参与盘点及监督工作,盘点工作一般由被审计单位出纳在现场清点现金并作记录,审计人员不直接参与盘点,只是现场监督盘点。必要时审计人员可对盘点结果进行复查,避免审计人员单独或亲自盘点产生一些不必要的麻烦。

6、库存现金清点工作结束后,由被审计单位出纳填制“库存现金盘点表”,由审计人员、被审计单位会计主管及出纳三方共同签字认证,增强审计证据的可靠性。避免由于“库存现金盘点表”未经被审计单位会计主管及出纳签字认证,影响审计证据的可靠性和证明力。

盘点结束后,审计人员应对盘点中出现的问题进一步审查,分析库存现金盘盈或盘亏的原因,并根据有关规定提出处理意见:

1、对超限额保管的现金,应建议及时送存银行;

2、对出现的长、短款问题,应查明原因和责任,决不能因为是长款而放松审查;

3、对尚未入账的符合财务制度规定的收、付凭证,应按规定及时入账,以保证会计信息的真实准确;

4、对不符合财务制度规定的借条,应要求追回款项。对白条开支,应说明原因,并要求其换取正式票据。

应用截图

热门资讯